Причины введения ультракоротких депозитов банками и почему Нацбанк прикрыл лазейку

В банковской системе скопились миллиарды гривен, на которых никто не зарабатывает. Однако банки нашли способ получения дохода и для себя, и для клиентов.

В 2022 году банковская система столкнулась с неожиданной проблемой: огромной по украинским меркам избыточной ликвидностью.

Дело в том, что бюджетные выплаты, особенно военным, которые государство переводит на банковские счета, полностью не тратятся.

Чтобы свободно распоряжаться своими средствами при малейшей потребности в условиях войны, граждане не спешат размещать эти деньги на депозитах.

Для банков это проблема, поскольку 20% средств на текущих счетах клиентов они должны держать в резерве. Тогда банки нашли лазейку и стали предлагать клиентам так называемые ультракороткие депозиты.

Что это за депозиты, почему банкам выгодно их предлагать и сколько ими еще можно пользоваться?

С чего все началось

С 11 марта Национальный банк вдвое до 20% повысил нормы обязательных резервов банков по средствам на текущих счетах. Это решение регулятор аргументировал стремлением "снизить профицит ликвидности в банковской системе" .

Что это значит? На счетах граждан в банках много средств, на которые не начисляются проценты и чтобы финансовые учреждения не зарабатывали на бесплатных деньгах, они должны держать в качестве резерва не 10%, а 20% этих средств.

Что такое обязательные резервы по денежным средствам на текущих счетах? Это сумма (учитывается как процент от объема денег на депозитах), которую банки должны держать на особом счете в НБУ как гарантию возврата денег клиентам.

К примеру, у банка есть 1 млрд грн. Это деньги, которые накопились на счетах клиентов, получающих разные выплаты. Проценты на них не начисляются.

Как известно, деньги в банках без дела не лежат: их вкладывают в разные инструменты (депозитные сертификаты НБУ, ОВГЗ или выдают как кредиты) и получают доход. То есть физически у банка нет этого миллиарда гривен, чтобы выплатить клиентам.

Если те в один момент захотят снять все средства, то у банка возникнут проблемы, а по наихудшему сценарию он может обанкротиться.

На подобный случай и существуют резервы. Это своеобразная "подушка безопасности": банки были обязаны держать 10% денег на счетах в более надежном месте – в НБУ.

В данном случае речь идет о 100 млн. грн. Остальные 900 млн грн банки могут вкладывать в финансовые инструменты и держать для выплат. В конце концов, люди каждый день рассчитываются денежными средствами с этих счетов.

11 марта регулятор повысил норматив до 20%, то есть банк заставили заблокировать у НБУ дополнительные 100 млн грн.

Банки нашли выход

Важный момент: банкам не нужно делать резервы для средств, которые держат граждане или бизнес на депозитах. То есть регулятор побуждает банки стимулировать клиентов ложить деньги на депозиты.

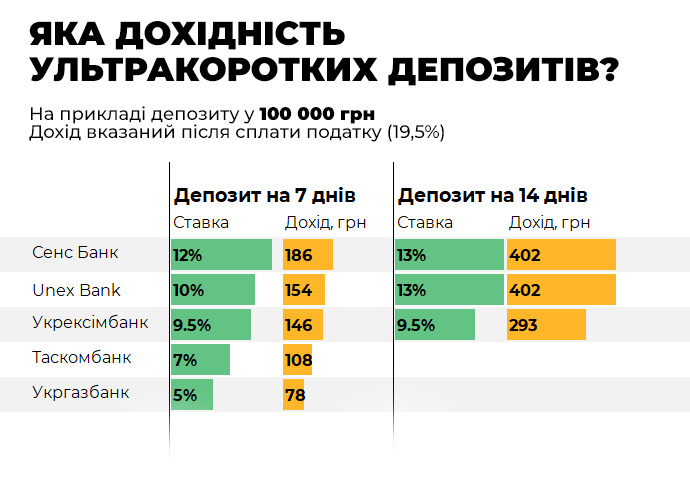

Как выход из ситуации, банки начали предлагать клиентам так называемые ультракороткие депозиты: на 7, 14 и 29 дней.

В основном такие продукты предлагают небольшие банки, у которых нет профицита ликвидности. Так они пытаются переманить часть клиентов из других банков, имеющих такую проблему, например, из Приватбанка и Ощад.

Схема с ультракороткими депозитами выгодна тем, кто имеет возможность вложить большую сумму.

К примеру, Sense bank предлагает открыть депозит на семь дней под 12% годовых. Если положить 300 тыс грн, то за неделю можно получить 690 грн без учета налогов.

Такие депозиты можно продлевать. Сколько раз зависит от условий конкретного учреждения. К примеру, Укрэксимбанк предлагает своим клиентам продлевать недельный депозит 29 раз, Sense bank – неограниченное количество раз.

Логика максимально проста: деньги без дела не лежат, их можно быстро забрать из банка и еще немного заработать. Банки имеют право называть такие вложения депозитами и ничего не резервировать.

Почему Нацбанк прикрыл лазейку

В середине марта НБУ решил забрать у банков такую лазейку с 11 мая 2023 года. Регулятор постановил , что держать резерв не нужно, если срок депозита не менее трех месяцев.

Вложения на более короткий срок, даже если по ним начисляются проценты, приравниваются к текущим счетам и с них придется блокировать у НБУ упомянутые 20%.

Глава НБУ Андрей Пышный пояснил, что введенные меры должны связать большой массив гривны, напечатанной в 2022 году – 400 млрд грн.

Таким образом, Нацбанк хочет перестраховаться, чтобы люди массово не забирали свои средства со счетов в банках, например, после окончания войны. Именно депозиты помогут умерить такой отток средств.

" Сейчас для банков существует стимул повышать ставки и связывать эти средства на более длительных депозитах, чтобы эти 400 миллиардов гривен одномоментно не сформировали давление на инфляцию и валютный курс", – объяснил финансовый аналитик группы ICU Михаил Демкив.

Пышный добавил, что такие шаги будут стимулировать банки привлекать срочные депозиты населения в гривне, что снизит риски для валютного рынка и международных резервов на этапе смягчения валютных ограничений (свободная покупка валюты или перевод средств за границу).

Что будут делать банки

Некоторые банки начали реагировать на решение НБУ, но от ультракоротких депозитов не планируют отказываться. К примеру, Укрэксимбанк увеличил ставки по депозитам и снизил их на накопительной части карточных счетов.

В банке сообщили ЭП, что около 70% средств физических лиц на счетах составляют именно срочные депозиты. Относительно ультракоротких депозитов банк решил пока ничего не менять.

"Учитывая, что в депозитном портфеле банка ультракороткий депозит на семь дней занимает лишь около 5%, банк не принимал решений по изменению условий (в том числе изменения процентной ставки) с учетом новых норм резервирования", - сообщили в банке.

Укргазбанк также пока не намерен отказываться от коротких депозитов. Однако, чтобы стимулировать клиентов размещать вклады на более длинные сроки, банк также пересмотрел размер процентных ставок, установив более выгодные условия для депозитов сроком более шести месяцев.